Iniciar sesión

Iniciar sesiónPortal de Información

Volver

Volver

Descargar

Descargar

2024-06-25 | Noticias

2024-06-25 | Noticias

DETERMINACIÓN DE OFICIO. Un recorrido del procedimiento

Primeramente, es necesario saber que la Administración Federal de Ingresos Públicos (AFIP) puede determinar de oficio la materia imponible o el quebranto impositivo cuando se presentan las siguientes situaciones:

- La Declaración Jurada no se encuentre presentada,

- La Declaración Jurada se encuentre presentada, pero es incorrecta (impugnable),

- Para efectivizar la responsabilidad solidaria

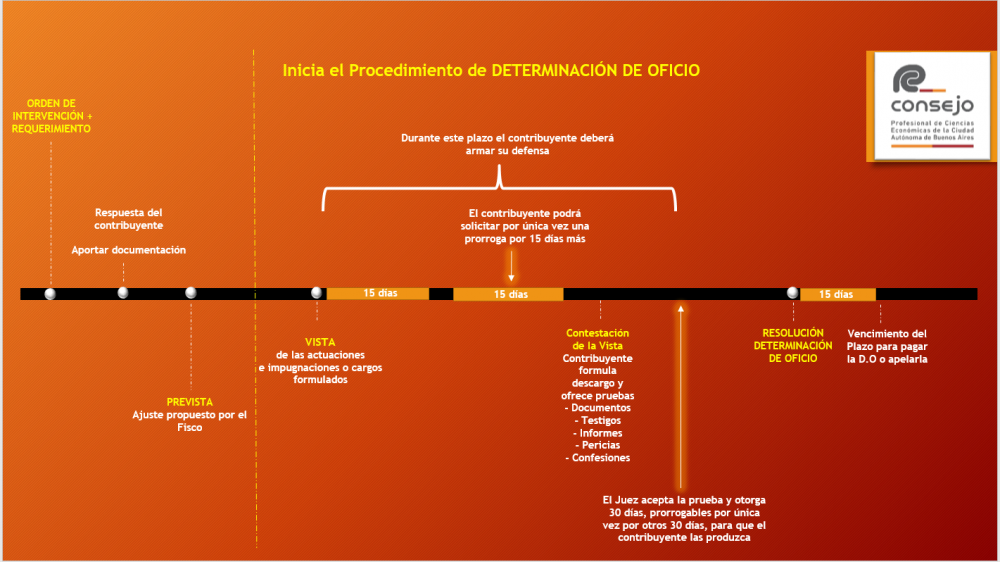

Por consiguiente, en ejercicio de sus facultades conferidas por el artículo 33, 35 y 36 de la Ley de Procedimiento Fiscal 11.683 (t.o 1998 y sus modificaciones), la AFIP por medio de los funcionarios intervinientes, notifica fehacientemente al contribuyente mediante una Orden de Intervención y el Requerimiento, dando inicio de esta manera al proceso de Fiscalización, contemplado en el artículo 36.1 de la Ley.

Esa Orden de Intervención contendrá la siguiente información:

- Número de Orden de Intervención

- Fecha en la cual se dispondrá la medida

- Funcionarios encargados de la Fiscalización

- Datos del contribuyente: Nombre y Apellido / Razón Social, CUIT y Domicilio Fiscal

- Impuestos y periodo al que corresponden

En cuanto al Requerimiento, el Fisco solicita información al contribuyente con la finalidad de poder realizar la constatación de las operaciones.

Una vez que el inspector realiza todas las actuaciones pertinentes, en caso de haber inconsistencias, se notifica mediante la PREVISTA el ajuste propuesto, donde el contribuyente deberá cumplimentar la Fiscalización aportando los documentos y la información solicitada.

Durante la etapa de la PREVISTA, el contribuyente podrá:

- Presentar un descargo no aceptando el ajuste

- No contestar y esperar el inicio del procedimiento de Determinación de Oficio

- Presentar un descargo y aceptar el ajuste.

En el caso que el contribuyente acepte el ajuste, deberá:

- Presentar y/o rectificar las Declaraciones Juradas correspondientes,

- Abonar:

- diferencias detectadas

- Intereses

- La multa, de corresponder, con el beneficio de la reducción prevista en el artículo 49 de la Ley 11.683.

La finalización de la fiscalización deberá ser notificada de forma fehaciente por la AFIP (artículo 36.1 Ley 11.683).

Ahora bien, si el contribuyente no llegara a contestar la Prevista, o de haberla hecho el Fisco no acepta el descargo, se iniciará la Determinación de Oficio establecida en el artículo 17 de la Ley 11.683.

El procedimiento será iniciado con una VISTA otorgada por el Juez Administrativo, en el cual el contribuyente o responsable de las actuaciones administrativas podrá ejercer su derecho de defensa presentando por escrito el descargo en forma detallada y ofrecer pruebas dentro del plazo de 15 días, el que podrá ser prorrogado por otro lapso igual (15 días) y por única vez. En caso de denegatoria, el Fisco deberá notificarla por lo menos con 2 días de antelación al vencimiento del plazo cuya prórroga se hubiere solicitado (artículo 1 inciso e) punto 5 de la Ley 19.549).

El contribuyente deberá armar su defensa. Aquí opera el Principio de Informalismo del artículo 1 de la Ley 19.549 de Procedimiento Administrativo (inciso c)), el cual exime de exigencias formales, que en este caso aplicaría el poder tomar VISTA del expediente.

La defensa del contribuyente deberá ser acompaña de pruebas, según lo establecido por el artículo 35 del Decreto 1.397/79, el cual remite al Título Vi del Decreto Reglamentario 1759. Los distintos tipos de prueba contemplados son los siguientes:

- Informes y dictámenes (Artículo 48)

- Testigos (Artículo 49)

- Peritos (Artículo 54)

- Documental (Artículo 58)

- Confesión (Artículo 59)

El contribuyente dispondrá de un plazo de 30 días para producir la prueba el cual podrá ser prorrogado mediante resolución fundada por un plazo igual (30 días más) y por única vez.

Cabe destacar que en el caso de que no se produzca la prueba dentro del plazo establecido, el Juez Administrativo podrá dictar la resolución prescindiendo de ella.

Contestada la Vista o Finalizado el plazo para realizarla, el Juez Administrativo procederá a dictar la resolución donde determinará el tributo e intimará el pago, el cual deberá hacerse efectivo dentro del plazo de 15 días. Es importante recalcar que, si el Juez Administrativo no es un profesional abogado, deberá solicitar un Dictamen del servicio jurídico (artículo 10 del Decreto 618/1997).

La Resolución de la Determinación de Oficio que dicte el juez administrativo contendrá:

- Resolución fundada

- Monto del tributo e intereses, los cuales se devengarán hasta el día del pago.

- Monto de la sanción

- Valoración de la prueba aportada por el contribuyente.

- Aclaración si la Resolución es de carácter firme o parcial.

En el caso de que hubiesen transcurrido 90 días desde la contestación de la VISTA o del vencimiento del plazo de los 15 días o 30 días (por haber solicitado la prórroga por única vez) y aún no se haya dictado la resolución de la Determinación de Oficio, el contribuyente o responsable podrá solicitar pronto despacho (artículo 28 de la Ley 19.549).

En el supuesto que transcurran 30 días luego de la solicitud de pronto despacho y aun no se dictó la resolución de la Determinación de Oficio, el procedimiento automáticamente caducará, sin perjuicio de la validez de las actuaciones administrativas realizadas. En este caso, el Fisco podrá solicitar por única vez un nuevo proceso de Determinación de Oficio con previa autorización del Titular de la Administración Federal de Ingresos Públicos (AFIP), donde se dará conocimiento dentro del término de 30 días al Organismo que ejerce superintendencia sobre la AFIP, con expresión de las razones que motivaron el evento y las medidas adoptadas en el orden interno.

Por último, el Fisco una vez dictada la Resolución, no podrá volver hacia atrás sobre el ajuste determinado, quedando FIRME la misma. Esto le brinda seguridad jurídica al contribuyente.

Según el Artículo 19 de la Ley 11.683, el único escenario en el que el Juez Administrativo podrá modificar la Resolución en contra del contribuyente será cuando:

- Se dejó expresa constancia del carácter parcial de la determinación de oficio practicada y definidos los aspectos objeto de la fiscalización, en cuyo caso sólo serán susceptibles de modificación aquellos aspectos no considerados expresamente en la determinación anterior.

- Surjan nuevos elementos de juicio o se compruebe la existencia de error, omisión o dolo en la exhibición o consideración de los que sirvieron de base a la determinación anterior.

Resumen cronológico de la Determinación de Oficio

Contacto

* Servicio exclusivo para matriculados/as del CPCECABA